A Black Friday de 2025 deve movimentar ainda mais o setor de alimentos e bebidas. Uma pesquisa da Tecban revelou que 22,2% dos brasileiros pretendem comprar produtos dessa categoria, uma alta de 4 pontos percentuais em relação ao ano anterior.

Logo atrás aparecem artigos para casa (16,6%), eletrodomésticos (15,1%), esportes e fitness (14,3%) e eletrônicos (13,3%) — sendo esta última a única categoria com queda expressiva de 4,8 p.p. em comparação com 2024.

O estudo também aponta que 25% dos consumidores pretendem gastar entre R$ 201 e R$ 500 na data. Outros 22,5% devem desembolsar acima de R$ 1.000, enquanto 19,5% planejam compras entre R$ 501 e R$ 1.000.

Segundo Rodrigo Maranini, gerente de Produtos e Canais de Distribuição da Tecban, o crescimento significativo na intenção de compra de alimentos e bebidas indica que os consumidores estão usando a Black Friday como estratégia de compra inteligente:

Regionalmente, o Sudeste lidera a intenção de compra, com 24,6%, seguido pelo Nordeste (22,1%), Sul (20%), Norte (17,9%) e Centro-Oeste (15,4%). No Nordeste, o interesse por alimentos e bebidas chega a 42%, muito acima da média nacional — dado especialmente relevante para redes supermercadistas da região. No Sudeste, a categoria também ocupa a primeira posição, com 20%.

IZI App: tecnologia para ajudar supermercados e varejistas a atender essa demanda crescente

IZI App: tecnologia para ajudar supermercados e varejistas a atender essa demanda crescente?(Fonte: arquivo/banco de imagens)

Com o aumento da busca por alimentos e bebidas na Black Friday, supermercados e atacarejos precisam estar estruturados para oferecer boa experiência de compra, previsibilidade operacional e estoques bem planejados.

É nesse contexto que a IZI App se destaca como aliada estratégica.

A empresa oferece soluções de Business Intelligence e automação de dados que permitem ao varejo:

Prever demanda com mais precisão, evitando rupturas justamente no período de maior fluxo de clientes.

Analisar comportamento de compra e identificar quais categorias terão maior giro.

Monitorar indicadores como ticket médio, preço médio e peças por atendimento, essenciais para ajustar campanhas da Black Friday.

Otimizar promoções e ofertas, garantindo margens saudáveis mesmo com descontos.

Apoiar decisões rápidas, com dashboards em tempo real e dados acionáveis.

Para redes supermercadistas do Nordeste — região que lidera a intenção de compra de alimentos e bebidas — a IZI App se torna ainda mais estratégica, já que ajuda a transformar volume de dados em vantagem competitiva em um dos mercados mais aquecidos do país.

ajude sua marca a obter os melhores resultados, assim como a plataforma incrível e de sucesso IZI. Acesse nosso site e saiba mais!

Um estudo do SPAR Group, realizado nos Estados Unidos, revela que mais de 80% dos consumidores ainda preferem fazer compras de alimentos em supermercados físicos. Porém, essa preferência depende diretamente da qualidade da experiência oferecida pelas lojas — e quem não se atualizar corre o risco de perder clientes.

O que motiva o consumidor a ir à loja física

Os principais fatores que levam os consumidores aos supermercados são:

Planejar refeições

Testar ou ver demonstrações de produtos

Conhecer novos itens

Uma vez dentro da loja, os atributos mais valorizados são:

Bom atendimento (71%)

Checkout rápido (69%)

Ambiente agradável e encantador (51%)

Além disso, a loja física continua sendo decisiva para fortalecer a fidelidade do cliente.

Desafios percebidos no varejo

Desafios percebidos no varejo (Fonte: Arquivo/banco de dados)

Apesar da preferência pela compra presencial, ainda existem pontos que prejudicam a experiência:

55% reclamam da indisponibilidade de produtos (rupturas ou itens trancados)

43% apontam a falta de colaboradores

76% já usam aplicativos durante a compra para comparar preços ou buscar promoções — reflexo de uma jornada cada vez mais digital

Com a inflação arrefecendo, o levantamento mostra que 7 em cada 10 consumidores pretendem aumentar a frequência nas lojas nos próximos meses.

O que varejistas precisam fazer?

O que varejistas precisam fazer? (Fonte: Arquivo/banco de dados)

O estudo destaca que, para evoluir a experiência do cliente, varejistas e marcas devem:

Melhorar a gestão de estoques

Garantir maior presença e disponibilidade de colaboradores

Investir em tecnologia que empodere o consumidor no ponto de venda

Segundo Mike Matacunas, CEO do SPAR Group, o futuro do varejo será definido pela qualidade do atendimento — seja presencial ou digital. As lojas precisam se reinventar, unindo experiência, disponibilidade de produtos e equipes preparadas.

Com tanta competitividade e exigência no mercado, é bastante comum que as empresas busquem melhorar seus resultados, atrair novos clientes e, claro, alcançar o tão esperado e sonhado sucesso.

Quem domina o Marketing para empresa sabe tudo sobre o mercado: como se posicionar, como conquistar os clientes, como entregar valor para os seus públicos e, é claro, como gerar lucro e competitividade com tudo isso.

Contudo, trata-se de um conjunto de conhecimento, e não apenas de vender produtos. O Marketing para empresa abrange uma série de conceitos, estratégias, canais e metodologias, que estão em constante mudança ao longo dos anos para adaptar-se às transformações sociais.

Para dominar bem o mercado, é preciso dominar a parte científica. É por isso, que há uma grande importância em entender tudo sobre o Marketing para empresa.

O que é Marketing?

O que é Marketing? (Fonte: arquivo/banco de dados)

O Marketing é uma área focada na geração de valor sobre o produto, serviço ou sobre a própria marca de um negócio, tendo como objetivo a conquista e a fidelização de clientes.

O Marketing está presente no dia a dia das pessoas em todo o mundo e muito mais do que muitos imaginam. Um dos teóricos mais renomados da área, o norte-americano Philip Kotler, diz que:

“Marketing é a ciência e arte de explorar, criar e proporcionar valor para satisfazer necessidades de um público-alvo com rendibilidade.”

Trazendo o conceito da American Marketing Association (AMA), que defende que a definição de Marketing está sofrendo algumas alterações, segundo a AMA:

“Marketing é a atividade, conjunto de instituições e processos para criar, comunicar, entregar e oferecer trocas com valor para os consumidores, clientes, parceiros e sociedade em geral.”

Isso mostra que o universo do Marketing é bastante vasto e compreende, não apenas o ato de vender seu produto ou serviço, mas tudo que diz respeito a planejamento, pesquisa e posicionamento de mercado, por exemplo. Ou seja, pode-se dizer que o Marketing para empresa é como uma balança entre o que o cliente quer e os objetivos da empresa. Afinal, um bom Marketing precisa gerar valor para ambas as partes: para a empresa e para o consumidor.

Vale ressaltar que Marketing é uma palavra vinda do inglês, sendo derivada de “Market” que significa “mercado”. Por isso, o Marketing vai além de apenas vendas de um produto ou serviço e engloba também outras atividades relacionadas ao mercado.

O Marketing tem o poder de identificar necessidades e desejos ainda não preenchidos. Ele define, mede e quantifica o tamanho do mercado e o potencial de lucro. Ele aponta quais segmentos da empresa são capazes de servir melhor e criar e promover os produtos e serviços mais apropriados.

Afinal, é isso que garante a sobrevivência e competitividade no mercado e é um dos grandes motivos de existir o Marketing para empresa.

E mais, o Marketing também pode ser adotado por organizações que não visam o lucro como instituições e ONGs, por exemplo. Nesses casos, os objetivos do Marketing se voltam para o retorno em outras formas, como engajamento ou fortalecimento da marca.

Conheça as fases do Marketing para empresa?(Fonte: arquivo/banco de dados)

Philip Kotler explica em seus livros que o marketing já passou por diferentes fases, isso ocorre porque a atividade acompanha a evolução do mercado, da sociedade, da tecnologia e, principalmente, do comportamento do consumidor, com quem deve criar uma conexão.

Atualmente, o mercado vive a quarta fase, chamada de Marketing 4.0. Então, para melhor entender que tal acompanhar as 4 fases do marketing a seguir? Confira:

Marketing 1.0

No Marketing 1.0, as empresas estavam focadas na sua produção e nos seus produtos. Basicamente, olhavam apenas para o seu “próprio eu”.

É sobre os primeiros passos do Marketing, quando não havia tantos produtos no mercado, nem tantas empresas concorrentes, e o consumidor ainda era bastante novo em relação à publicidade.

Logo, não era preciso preocupar-se com construção de marca, segmentação de mercado, muito menos personalização.

A solução era bastante simples: massificar a divulgação, com foco nos atributos funcionais dos produtos, com meios de comunicação como TV e rádio para maximizar a visibilidade.

Marketing 2.0

No Marketing 2.0, é perceptível uma evolução das empresas, elas deixam de olhar apenas para dentro e percebem que precisam entender as necessidades do consumidor. E ao identificá-las e atendê-las, as empresas teriam demanda para os seus produtos.

Nesse tempo, os consumidores já não eram mais uma massa. Os clientes já estão mais maduros e exigentes com as empresas, que devem repensar as suas estratégias.

Dessa forma, o marketing para empresa passa a reconhecer que eles possuem necessidades e desejos diferentes, que os seus produtos podem suprir.

Logo surge a noção de segmentação de mercado, o papel dessa tarefa é delimitar um grupo de consumidores, com perfis e interesses em comum, e definir um público-alvo, em que as estratégias vão mirar.

No Marketing 3.0, a internet já entra em cena, a sociedade torna-se digital, conectada, sem fronteiras, as pessoas ganham o poder de se manifestar em sites, blogs e redes sociais e serem ouvidas do outro lado do mundo.

Nesse novo cenário, mais uma vez, o Marketing teve que adaptar-se. Já não fazia mais sentido tratar os consumidores por segmentos, nem como alvos. Eles são, simplesmente, seres humanos, que querem ser ouvidos.

Marketing 4.0

O Marketing 4.0 é marcado pela economia digital, a conectividade transformou tão profundamente a sociedade que Kotler identificou o surgimento de uma nova era, relatada em seu livro “Marketing 4.0: Moving from Traditional to Digital”, de 2016.

Nesse estágio, atualmente, a internet permeia todos os momentos da jornada das pessoas. Pesquisar, comprar, estudar, conversar, informar-se.

Para as empresas, isso também deve ocorrer. A conectividade está transformando as relações de consumo, os padrões sociais e as estruturas de poder. Então, o Marketing para empresa também deve entrar na transformação digital.

O Marketing 4.0 consiste na compreensão desse novo cenário hiperconectado e da mudança de mindset das empresas para uma lógica mais inclusiva, horizontal e social.

Qual a necessidade do Marketing para empresa?

Qual a necessidade do Marketing para empresa? (Fonte: arquivo/banco de dados)

Não importa o segmento da empresa, a ciência do marketing é fundamental desde as micro até as grandes empresas, e por falar em grandes empresas, nas gigantes do mercado, a razão de seu grande destaque está no marketing para empresa estratégico.

A empresa que domina essa estratégia consegue antecipar-se às novidades e mudanças que ocorrem a todo instante no mercado, saberá como se posicionar, como gerar valor ao cliente e, claro, também saberá como aumentar a lucratividade.

Quem deseja compreender como aplicar marketing ao seu negócio também precisa ter em mente que não se trata de apenas divulgar o produto/serviço, o marketing para empresa engloba uma série de conceitos, estratégias, canais e metodologias que passam constantemente por mudanças ao longo dos anos para se adaptar às tantas transformações, principalmente sociais.

Invista no marketing para empresa com a IZI

Invista no marketing para empresa com a IZI (Fonte: arquivo/banco de dados)

E para você que busca aplicar uma excelente estratégia em seu negócio, conheça a ferramenta de análise de dados IZI e com ela seja capaz de: revolucionar a gestão do seu varejo, aumentar suas vendas, acompanhar metas, fazer análises de crescimento e produtividade de suas lojas e vendedores e muitos mais.

Acesse agora o site da IZI e obtenha uma excelente estratégia para o seu negócio!

No cenário competitivo do varejo alimentar, tomar decisões com base em dados concretos deixou de ser um diferencial — tornou-se uma necessidade estratégica. É por isso que dominar o uso de KPIs (Key Performance Indicators ou Indicadores-Chave de Performance) pode transformar completamente a gestão do seu supermercado, aumentando eficiência, rentabilidade e a qualidade da experiência do cliente.

Neste artigo, você vai entender o que são KPIs, por que eles são tão importantes e como começar a aplicá-los de maneira prática na sua operação.

O que são KPIs?

O que são os KPI (fonte/bancodemiagens)

KPIs são indicadores estratégicos utilizados para medir o desempenho de áreas ou processos específicos do seu negócio. Eles traduzem números em informação clara, permitindo avaliar se a sua loja está operando com eficiência, lucratividade e controle.

No varejo alimentar, os KPIs ajudam a monitorar desde a jornada do cliente até o comportamento do estoque — tornando-se essenciais para uma gestão moderna e orientada por dados.

Por que os KPIs são importantes para supermercados?

Implementar KPIs no dia a dia da operação traz benefícios diretos, como:

Redução de perdas e desperdícios

Maior controle de estoque e planejamento de compras

Aumento da rentabilidade e do ticket médio

Melhoria na experiência do cliente

Decisões mais rápidas, seguras e embasadas

Com indicadores bem definidos, o gestor deixa de operar no “achismo” e passa a enxergar, com clareza, onde estão as oportunidades e os gargalos da operação.

Principais KPIs para o varejo alimentar

A seguir, os indicadores mais relevantes para supermercados que desejam crescer com eficiência:

1. Ticket Médio

Fórmula:Faturamento total ÷ número de vendas Mostra quanto, em média, cada cliente gasta em sua loja. Um indicador essencial para estratégias de precificação, promoções e ações para aumentar o valor por compra.

2. Ruptura de Estoque

Mede a ausência de produtos nas prateleiras. Altos índices de ruptura significam vendas perdidas e clientes insatisfeitos — além de impactarem diretamente a imagem da loja.

3. Giro de Estoque

Fórmula:CMV (Custo das Mercadorias Vendidas) ÷ estoque médio Avalia a velocidade com que seus produtos são vendidos e repostos. Um bom giro evita tanto excesso quanto falta de produtos, melhorando fluxo de caixa e eficiência.

4. Margem de Lucro

Fórmula:(Receita – Custo) ÷ Receita Indica a lucratividade real da operação. Acompanhar esse KPI permite ajustar preços, negociar melhor com fornecedores e aumentar a margem sem prejudicar a competitividade.

5. Perdas e Quebras

Considera itens vencidos, danificados, furtados ou descartados. Controlar esse KPI é fundamental para preservar os lucros e reduzir desperdícios — uma das principais dores do varejo alimentar.

Como começar a usar KPIs no seu supermercado?

A adoção de KPIs pode (e deve) ser simples no início. Aqui está um caminho seguro:

Escolha os indicadores mais relevantes para a sua operação — comece com 3 a 5 KPIs fundamentais.

Use ferramentas adequadas, como ERPs, dashboards de BI ou planilhas bem estruturadas.

Defina metas realistas e alinhadas com o momento do seu negócio.

Monitore periodicamente, seja diariamente, semanalmente ou mensalmente.

Tome decisões orientadas pelos dados e compartilhe os resultados com a equipe.

Revise e atualize os KPIs conforme o supermercado cresce e evolui.

Dica extra: comece simples

Não é necessário acompanhar dezenas de KPIs de uma vez. A maturidade analítica vem com o tempo — e o importante é iniciar.

Ao começar pelos indicadores mais estratégicos e evoluir gradualmente, o gestor garante consistência e ganha clareza para tomar decisões melhores a cada ciclo.

Conclusão

A gestão baseada em indicadores é indispensável para supermercados que desejam ser mais lucrativos, eficientes e preparados para o futuro. Medir é o primeiro passo para melhorar — e os KPIs são as ferramentas-chave para essa evolução.

A análise de dados tornou-se um pilar estratégico para o sucesso de qualquer negócio — e no varejo supermercadista isso é ainda mais evidente. Com margens apertadas, alta concorrência e demandas operacionais complexas, contar com soluções de Business Intelligence (B.I.) deixou de ser um diferencial: tornou-se essencial.

Ferramentas de B.I. oferecem aos supermercados uma visão completa do desempenho das lojas, dos produtos, dos clientes e dos fornecedores. Além disso, permitem prever comportamentos de consumo, reduzir perdas e apoiar decisões mais assertivas.

Neste conteúdo, você vai entender o que é B.I. para supermercados e conhecer 10 benefícios que essa tecnologia traz para o seu negócio.

O que é B.I. para supermercados?

O que é B.I. para supermercados?

B.I., ou Business Intelligence, é o conjunto de tecnologias e processos responsáveis por coletar, analisar, monitorar e transformar dados em informações estratégicas.

No varejo supermercadista, isso significa reunir dados de vendas, estoque, fornecedores, comportamento do consumidor, movimentação de loja, perdas, rupturas e muito mais.

Com isso, o gestor ganha:

Visão histórica do negócio

Acompanhamento em tempo real

Previsões confiáveis sobre a operação

Base sólida para decisões estratégicas

Em outras palavras: B.I. é a ferramenta que usa dados para indicar o melhor caminho para o supermercado.

Por que o B.I. é tão importante?

Segundo a ABRAS, o índice médio de perdas no varejo brasileiro é de 1,8% do faturamento. Já a média de margem líquida do setor é de 2% a 3%, de acordo com a revista Super Varejo.

Ou seja: o valor perdido está quase no mesmo nível do lucro.

Por isso, ter dados em tempo real e análises confiáveis é decisivo para aumentar a rentabilidade.

Com o B.I., o supermercadista consegue:

Mapear problemas antes que causem prejuízo.

Reduzir perdas e rupturas.

Controlar estoques e prever demanda.

Otimizar negociações e compras.

Entender profundamente o comportamento do cliente.

Agora vamos aos benefícios de forma clara e objetiva.

Os 10 Benefícios do B.I. para Supermercados

Os 10 Benefícios do B.I. para Supermercados

1. Análise aprofundada dos dados de compra

O B.I. permite saber exatamente quais produtos têm maior saída, como cada loja performa individualmente e quais categorias merecem mais atenção. Isso evita análises equivocadas e dá segurança na tomada de decisão.

2. Decisões de compra baseadas em dados

Saem os achismos e entra a precisão. Com o B.I., é possível prever rupturas, estimar quando um item irá acabar e planejar compras de maneira eficiente e antecipada.

3. Estoque sob controle e mais eficiente

O sistema identifica padrões de consumo, sazonalidades e comportamento de compra. Isso reduz:

Estoque parado

Excessos de compra

Produtos próximos ao vencimento

E aumenta a disponibilidade do mix ideal na gôndola.

4. Identificação dos melhores fornecedores

O B.I. mostra quem entrega no prazo, quem atrasa, quem fornece produtos com mais rupturas ou devoluções.

Assim, a avaliação deixa de ser subjetiva e passa a ser baseada em desempenho real.

5. Maior poder de negociação

Com dados sobre prazos, qualidade e histórico de cada fornecedor, o supermercado negocia com mais força e justiça. Também é possível bloquear negociações com fornecedores inadimplentes ou com desempenho insatisfatório.

6. Prevenção de ruptura

Ao mapear a loja e o estoque em tempo real, o B.I. ajuda o time a reposicionar produtos antes que faltem na gôndola. Isso mantém o fluxo de vendas e reduz desperdícios.

7. Prevenção de perdas

Com visões detalhadas sobre validade, shelf life, produtos vencidos, quebras, furtos e devoluções, o gestor atua antes do prejuízo acontecer. Entre as ações possíveis estão:

queima estratégica de produtos próximos ao vencimento

identificação de lojas com maior índice de perda

correção das causas raízes

8. Cálculo preciso do Shelf-Life

Com uma solução adequada, é possível monitorar a vida útil do produto desde o recebimento.

O gestor pode, por exemplo, definir que não recebe nenhum item com menos de 30% do shelf-life total, evitando mercadorias quase vencidas e reduzindo perdas.

9. Campanhas de marketing mais assertivas

Sabendo exatamente o que o cliente compra, com que frequência e em qual loja, o supermercado cria ações mais eficientes, como:

promoções segmentadas

ofertas personalizadas

campanhas sazonais mais fortes

Também é possível identificar produtos que devem ser descontinuados por baixa saída.

10. Antecipação de movimentos futuros

Esse é um dos maiores diferenciais do B.I.: prever comportamento.

Com dados sobre consumo, horários de pico e tendências, o supermercado consegue:

se preparar para a demanda

reforçar estoques

ajustar o planograma

oferecer uma experiência superior ao cliente

Isso fideliza e aumenta o ticket médio.

Conclusão

O B.I. é hoje uma das ferramentas mais estratégicas para supermercados que desejam aumentar a rentabilidade, reduzir perdas e tomar decisões com segurança.

Ter informações em tempo real e análises precisas permite gerenciar cada loja de forma personalizada — já que cada ponto de venda tem sua própria dinâmica, fluxo e público.

No varejo supermercadista moderno, dados não são um acessório: são a base da operação.

A transformação digital é um caminho sem volta, afinal, a tecnologia pode impulsionar o crescimento de um negócio. É nesse cenário que decidimos falar um pouco mais sobre a importância do BI para o varejo — e sobre como soluções como a IZI App estão modernizando e simplificando essa jornada de dados.

Em um mercado tão competitivo, investir no poder dos dados pode ajudar você a tomar decisões mais estratégicas e se destacar dos concorrentes. E se esse é o seu objetivo, contar com plataformas modernas, integradas e pensadas para o varejo, como as da IZI, faz toda a diferença.

Qual é a importância do BI para o varejo?

O Business Intelligence é uma das ferramentas mais importantes para o varejo atual. Ele permite que informações e dados sejam usados com inteligência e a favor da empresa.

Na era dos dados, não aproveitar esse potencial seria um grande erro — e é por isso que soluções como a IZI App foram criadas: para transformar dados brutos em estratégias reais, acessíveis e úteis no dia a dia.

A própria dinâmica do varejo exige decisões pautadas em análises estratégicas de dados reais e atualizados. Quem entende isso desfruta de inúmeros benefícios. Confira alguns deles a seguir — e como a IZI contribui diretamente.

Ajuda a revolucionar as operações

O BI reduz riscos, pois toda decisão é precedida de análises concretas. É assim, por exemplo, na gestão de estoque e na identificação de produtos com mais ou menos saída.

A IZI App potencializa esse processo ao oferecer ambientes seguros, criptografados e integrados, garantindo que cada dado seja rastreável e confiável para suportar decisões estratégicas.

Aumenta a confiabilidade dos dados

Aumenta a confiabilidade dos dados (fonte/banco gratuito)

Dados soltos não significam inteligência. Sem BI, o varejo acumula informações sem qualquer gestão ou utilidade.

Com a IZI, esse cenário muda: a plataforma unifica dados de diferentes fontes (ERP, PDV, e-commerce, fornecedores, antecipação de recebíveis via IZI Cash), processa informações automaticamente e entrega insights prontos para ação.

Padroniza análises

A project manager showing a burndown chart on a large screen, highlighting project progress and goals

Planilhas já não acompanham o ritmo do varejo. O BI padroniza a gestão das informações e torna as decisões mais ágeis.

A IZI App oferece painéis prontos, indicadores do varejo já estruturados e relatórios automatizados, eliminando retrabalho e garantindo padronização entre lojas, equipes e filiais.

Otimiza a gestão de dados

Com BI, toda a cadeia produtiva é beneficiada. Informações são coletadas, armazenadas e analisadas com mais eficiência.

A IZI leva isso além: com integrações automáticas, alertas inteligentes e previsões de demanda, os varejistas conseguem evitar rupturas, ajustar compras e responder rapidamente às mudanças do consumo.

Previne perdas

O varejo tem um índice de perdas alto — e BI é uma das ferramentas mais eficazes para reduzi-las.

A IZI App auxilia varejistas a monitorar validade, detectar causas de perdas, comparar lojas, analisar comportamentos anormais de estoque e até planejar promoções estratégicas para evitar desperdício.

O que considerar na hora de adotar o BI para o varejo?

A adoção do BI exige mudança cultural, alinhamento da equipe e escolha de ferramentas realmente preparadas para o varejo.

Plataformas como a IZI App se destacam justamente por oferecer:

praticidade e fácil implementação

segurança avançada

integração com outros sistemas (ERP, PDV, e-commerce)

controle total de acesso por níveis

suporte contínuo

tecnologia atualizada e pronta para escalar

Além disso, com a IZI Cash, o varejista integra BI com soluções financeiras como antecipação de recebíveis, risco sacado e análise de fornecedores, criando um ecossistema completo de dados + crédito.

Com isso, a empresa passa a enxergar oportunidades antes dos concorrentes, garantindo decisões mais inteligentes e resultados mais lucrativos.

Conclusão

O BI é essencial para o varejo moderno. Ele integra o negócio em torno de um objetivo: ser mais produtivo, mais acertado e mais competitivo.

A IZI App e a IZI Cashelevam esse potencial ao combinar tecnologia, dados, segurança e inteligência financeira em um único ecossistema. O varejista ganha controle, previsibilidade, lucratividade e velocidade — características indispensáveis para quem quer crescer com segurança.

Você já conhece as operações de FIDC e Factoring e sabe quais são as principais diferenças entre elas? Ambas são alternativas eficientes para pequenas e médias empresas que precisam de crédito para manter o negócio funcionando — seja para comprar insumos, pagar funcionários, reforçar o capital de giro ou honrar compromissos.

Apesar de terem características distintas, as duas modalidades oferecem antecipação de recebíveis, permitindo que empresas que vendem a prazo tenham acesso imediato ao dinheiro. Um dos maiores benefícios desse tipo de operação é que não se trata de um empréstimo, ou seja, a empresa não cria uma dívida: ela apenas antecipa um valor que já tem direito a receber.

A seguir, você vai entender o que são FIDC e Factoring, as diferenças entre eles e como escolher a melhor alternativa para o seu negócio.

O que é FIDC?

O que é FIDC (Fonte: arquivo/banco de dados)

O FIDC (Fundo de Investimento em Direitos Creditórios) é uma modalidade de antecipação de recebíveis estruturada como um fundo de investimento. O capital do fundo vem de investidores, e sua gestão é feita por uma instituição financeira autorizada.

Os direitos creditórios que compõem o fundo incluem valores a receber de:

Duplicatas

Cheques

Parcelas no cartão

Contratos

Outros títulos de crédito

Por exemplo: uma loja que vende e recebe em 30 dias tem um direito creditório. Se precisar do dinheiro antes, ela pode vender esse crédito ao fundo com deságio. Os investidores, por sua vez, buscam rentabilidade e assumem o risco da operação.

Para funcionar, o FIDC deve manter ao menos 51% do patrimônio investido em direitos creditórios e seguir regras definidas pela CVM.

O que é Factoring?

O Factoring, também chamado de fomento comercial, também antecipa recebíveis — mas funciona de forma diferente.

Aqui, uma empresa de factoring compra os direitos de recebimento e paga o valor à vista para a empresa fomentada, descontando uma taxa.

Exemplo prático: Uma empresa de calçados vende para receber em 60 dias. Como precisa de capital imediato, ela vende essa duplicata para uma empresa de factoring. Ela recebe o valor à vista (com deságio) e quem assume o risco e o recebimento final é a empresa de factoring.

Principais diferenças entre FIDC e Factoring

Principais diferenças entre FIDC e Factoring (Fonte: arquivo/banco de dados)

Apesar de semelhantes na finalidade, FIDC e Factoring possuem diferenças importantes:

1. Origem do capital

FIDC: capital formado por investidores; administrado por instituição financeira.

Factoring: capital próprio dos sócios da empresa de fomento.

Essa diferença impacta o volume, a estrutura e a flexibilidade das operações.

Armazenar: Envolve a gestão da guarda de materiais, onde são consideradas as seguintes tarefas:

Entrada de produtos;

Conferência;

Movimentação;

Estocagem;

Separação;

Expedição;

Controles.

2. Negociação de títulos

FIDC: Possui maior diversidade de títulos negociáveis (duplicatas, cheques, debêntures, contratos, cédulas etc.).

Factoring: Geralmente trabalha com duplicatas e cheques, de forma mais simples e direta.

Entendido bem sobre as diferenças de estoque e armazenamento, conheça a seguir 5 melhores dicas de armazenamento de estoque:

3. Regulação e fiscalização

FIDC: regulamentado e fiscalizado pela CVM; exige administrador e gestor profissionais.

Factoring: é uma empresa privada, constituída como EIRELI, Ltda. ou S/A, sem regulação específica da CVM.

Essa diferença influencia a percepção de segurança, que tende a ser maior nos fundos regulados.

4. Tributação

FIDC:

Não há tributação sobre as operações da empresa cedente.

Investidores pagam IR no resgate.

Factoring:

Incidem PIS, COFINS e IOF sobre as operações.

Isso pode impactar a taxa final cobrada.

Afinal, qual é melhor: FIDC ou Factoring?

A resposta depende do perfil da empresa e da necessidade de cada operação.

Factoring é mais vantajoso quando:

a empresa precisa de agilidade;

busca menos burocracia;

precisa negociar recebíveis de curto prazo.

FIDC é mais vantajoso quando:

a empresa busca maior segurança regulatória;

precisa de limites maiores;

deseja operar com uma estrutura mais robusta e profissionalizada.

O que ambas as modalidades têm em comum

Tanto FIDC quanto Factoring oferecem benefícios importantes:

Reequilíbrio do fluxo de caixa

Acesso a capital de giro

Maior liquidez imediata

Possibilidade de quitar dívidas ou aproveitar oportunidades

Recebimento à vista sem contratação de empréstimo

Taxas mais competitivas que as praticadas por bancos

Maior poder de negociação com fornecedores

Operações rápidas e seguras

Conclusão

FIDC e Factoring são alternativas eficientes para empresas que precisam de liquidez imediata e não querem assumir novas dívidas bancárias. Cada modalidade possui sua estrutura, regras e vantagens, e a escolha ideal depende do cenário, da urgência e do volume de recebíveis da empresa.

O importante é entender as diferenças e escolher a solução que melhor se adapta ao momento do seu negócio.

Portanto, revolucione sua gestão com a ferramenta IZI.app acessando o site agora mesmo!

Risco Sacado: o que é, como funciona e por que essa operação é essencial no varejo e na cadeia de fornecedores – Fonte (imagem gratuita)

Quando falamos sobre mercado financeiro e operações B2B, poucas soluções são tão estratégicas quanto o risco sacado. Essa modalidade é amplamente utilizada em transações comerciais, especialmente quando o comprador solicita prazo para pagar, mas o fornecedor não dispõe de fluxo de caixa para esperar até o vencimento da Nota Fiscal (NF).

Para evitar gargalos financeiros, empresas buscam mecanismos para acessar esses valores antecipadamente — e o risco sacado se destaca como uma das operações mais eficientes para isso.

Neste artigo, você vai entender:

O que é risco sacado

Como funciona a operação

Qual a relação com securitização e antecipação de recebíveis

Vantagens para o varejo e outros setores

Como implementar risco sacado no seu negócio

Como funciona o processo dentro de uma plataforma especializada

O que é risco sacado?

O risco sacado, também chamado de antecipação a fornecedores, é uma operação na qual o fornecedor antecipa, via instituição financeira, os valores que tem a receber de uma venda realizada para um cliente (o sacado).

Em resumo:

O fornecedor vende com prazo

O comprador (sacado) assume a responsabilidade final de pagamento

Uma instituição financeira antecipa os valores ao fornecedor, descontando taxas

O risco de inadimplência passa a ser analisado a partir do sacado, e não do fornecedor

É uma operação semelhante à securitização: direitos creditórios futuros se transformam em capital imediato, permitindo liquidez rápida e previsibilidade.

Como funciona o risco sacado?

Para entender a dinâmica, imagine:

Fornecedor X → vende a prazo → para a Empresa Y (sacado) Instituição financeira → antecipa os valores → para o fornecedor

Assim, o fluxo ocorre da seguinte forma:

O fornecedor emite NF/duplicata para o comprador.

A instituição financeira antecipa o valor ao fornecedor (com deságio).

A empresa compradora paga a instituição financeira na data original do vencimento

Quem participa da operação?

Comprador (sacado): assumirá o pagamento final

Fornecedor (cedente): detentor dos recebíveis

Financiador: banco, FIDC ou fintech

O nome “risco sacado” existe porque o risco final da operação é o sacado, não o fornecedor.

Quanto melhor a reputação e capacidade de pagamento do sacado, melhores as taxas e condições.

Para que serve o risco sacado?

A operação é usada para:

1. Antecipação de recebíveis

Fornecedores recebem à vista valores que só chegariam no futuro, melhorando o fluxo de caixa e a capacidade de investimento.

2. Redução de risco de crédito

Em modelos non-recourse, o risco de inadimplência não retorna ao fornecedor — permanece com o financiador.

3. Alavancagem comercial

A empresa pode vender mais a prazo sem comprometer sua liquidez.

4. Securitização de recebíveis

Serve como base para transformar direitos creditórios em títulos adquiridos por investidores.

Risco Sacado x Antecipação de Recebíveis: qual a diferença?

Embora relacionados, são conceitos diferentes:

Em resumo: toda operação de risco sacado envolve antecipação, mas nem toda antecipação envolve risco sacado.

Principais vantagens do risco sacado no varejo

O varejo é um dos setores que mais se beneficia desse modelo. Entre os principais benefícios:

✔ Prazos maiores de pagamento

O varejista pode negociar prazos mais longos com fornecedores sem prejudicá-los.

✔ Melhoria do fluxo de caixa

Permite alinhar pagamentos com a curva de vendas.

✔ Fortalecimento do relacionamento com fornecedores

Os fornecedores recebem antes, com taxas competitivas.

✔ Redução de custos financeiros

As taxas são mais baixas comparadas a linhas tradicionais de crédito.

✔ Estabilidade na cadeia de abastecimento

Menos risco, mais previsibilidade, mais confiança.

Essa estrutura gera um ciclo ganha-ganha: varejista, fornecedor e financiador saem beneficiados.

Como implementar risco sacado no seu negócio?

Para adotar a operação, é importante:

1. Verificar capacidade de pagamento

A empresa deve garantir que conseguirá honrar os prazos negociados com fornecedores.

2. Educar e engajar os fornecedores

Explicar como funciona a antecipação, taxas e benefícios.

3. Conectar tecnologia ao processo

Ter uma plataforma de Supply Chain Finance é essencial para:

automatizar cálculos

integrar ERP

dar visibilidade para fornecedores

reduzir riscos

gerar eficiência

4. Parceria com fintech ou banco especializado

Fintechs white label permitem que o programa rode com capital próprio ou de terceiros.

Conclusão

O risco sacado é uma operação estratégica para empresas que desejam fortalecer sua liquidez, melhorar o relacionamento com fornecedores e tornar seu fluxo de caixa mais eficiente.

Ele combina:

antecipação de recebíveis

redução de risco

previsibilidade

integração tecnológica

dinamismo financeiro

Para varejo, indústria, agronegócio e grandes ecossistemas, essa solução se tornou praticamente indispensável.

Se sua empresa busca modernizar a gestão da cadeia de fornecedores, reduzir risco e criar um programa robusto de antecipação, soluções como o IZI CASH tornam tudo escalável, automatizado e seguro.

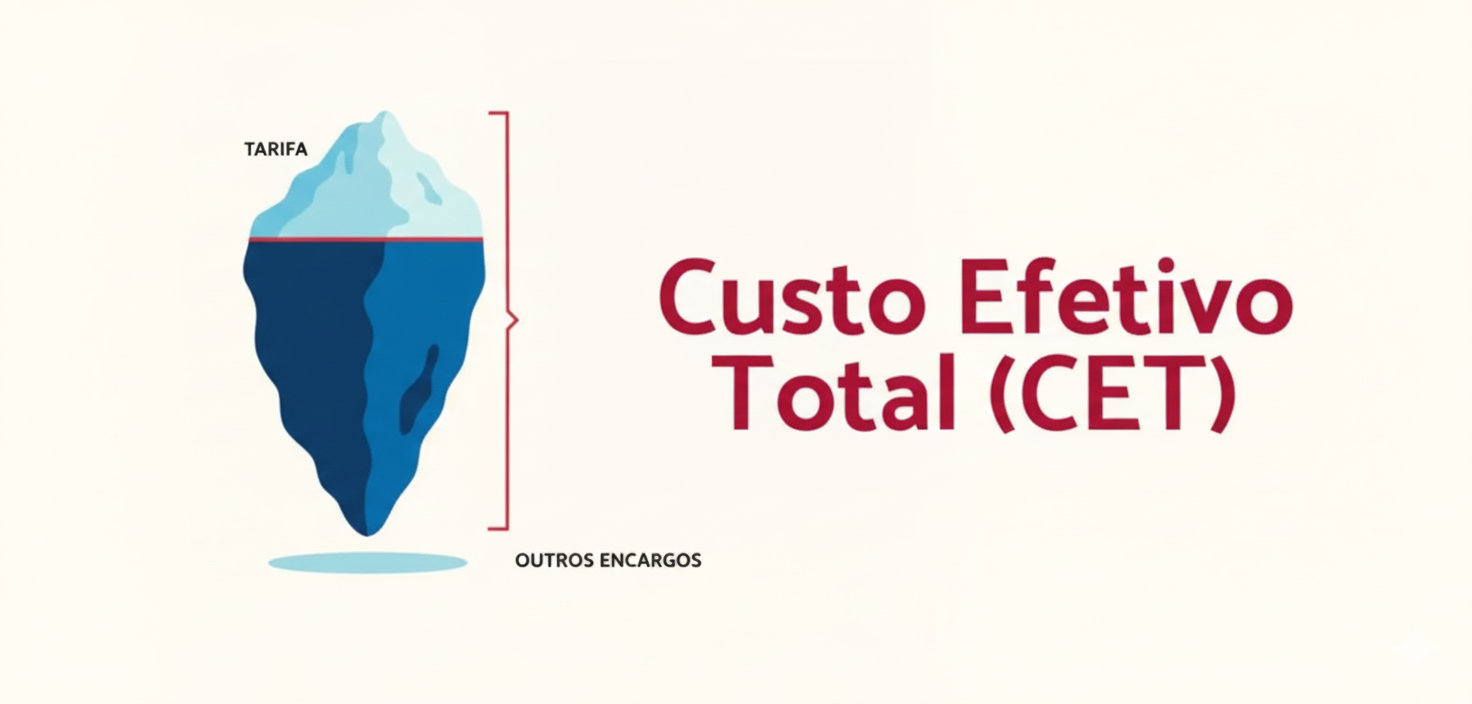

O Custo Efetivo Total (CET) é o indicador que mostra, de forma completa e transparente, quanto uma operação financeira realmente custa para a empresa. Ele inclui toda a composição de despesas: a taxa de desconto apresentada, tarifas administrativas, encargos, IOF, seguros e qualquer outro custo adicional embutido na transação.

Embora normalmente seja expresso em percentual anual, o CET também pode ser calculado em base mensal ou diária, permitindo comparações mais precisas entre diferentes propostas.

No contexto da antecipação de recebíveis — prática comum em supermercados, distribuidores, atacadistas e demais empresas que trabalham com vendas parceladas — conhecer o CET é fundamental para evitar surpresas financeiras e garantir que a operação faça sentido para o caixa.

Entre os anos de 2020 e 2021 a aceleração digital se intensificou e formou um novo perfil de consumidor: o consumidor digital. E para atendê-lo com maestria, apenas utilizar a tecnologia sem uma boa estratégia, já não é mais o suficiente para aumentar os lucros ou a competitividade do seu negócio.

Por que calcular o CET é tão importante?

Um dos erros mais comuns dos gestores é analisar apenas a taxa nominal de antecipação informada pela instituição ou adquirente. Essa taxa, isoladamente, não representa o custo real da operação.

Ao calcular o CET, o gestor consegue visualizar:

o impacto verdadeiro da antecipação no fluxo de caixa;

se a operação é vantajosa ou não;

quanto está pagando por cada real antecipado;

se existe diferença relevante entre propostas semelhantes.

O CET é, portanto, o parâmetro mais confiável para avaliar custos financeiros

Por que o CET é obrigatório no Brasil?

A obrigatoriedade está prevista na Resolução CMN nº 3.517/2007, que determina que todas as instituições financeiras apresentem o CET em operações de crédito.

O objetivo é simples:

➡️ garantir transparência ➡️ proteger o consumidor ➡️ permitir comparações justas entre diferentes ofertas

Sem o CET, empresas poderiam mascarar custos com taxas aparentemente baixas, mas cheias de encargos “escondidos”.

Qual a importância do varejo digital? (Fonte: arquivo/banco de dados)

Embora essa transformação digital no varejo seja um processo relativamente recente, já é possível perceber os seus impactos nos negócios. E o aumento das vendas é um dos principais indicadores.

De acordo com uma pesquisa daSociedade Brasileira de Varejo e Consumo, 92% dos entrevistados apontaram um crescimento no faturamento a partir da adoção de iniciativas digitais.

A pesquisa realizada, também trouxe números importantes no que diz respeito à diminuição de custos operacionais, à melhora da experiência do cliente e à criação de diferenciais competitivos.

Segundo o levantamento, 49% dos entrevistados têm a intenção de fazer compras tanto em varejos físicos quanto nos digitais em 2021.

Além disso, cerca da metade dos clientes relataram que essa experiência híbrida é bastante positiva principalmente para poder realizar compras online e fazer retirada em lojas próximas.

A digitalização das lojas físicas talvez seja um dos principais impactos desta transformação.

É cada vez mais comum empresas, mesmo as mais tradicionais, oferecerem WiFi gratuito, consulta de crédito virtual e outras facilidades, com ferramentas de otimização de estoque.

O segredo para o sucesso está em oportunizar diferentes experiências ao cliente, assim, quando conhecer os distintos canais de vendas, ele terá a condição de escolher aquele que melhor atende às suas necessidades e, se preferir, até mesmo transitar pelo meio online e offline.

Vantagens de investir no varejo digital

Vantagens de investir no varejo digital (Fonte: arquivo/banco de dados)

Agora que foi possível entender o que é varejo digital e sua importância, confira a seguir algumas das grandes vantagens de seu investimento em seu negócio:

Agilidade e comodidade

Dois grande benefícios de investir no varejo digital está na agilidade e na comodidade que ele traz para o seu negócio.

A agilidade pode ser observada pela velocidade em que o consumidor pode acessar o seu site, e-commerce e/ou aplicativo e em questão de minutos escolher todos os itens que deseja comprar.

A comodidade está relacionada com o fato de o consumidor não precisar deslocar-se até o ambiente físico para fazer suas compras. Isso irá poupar tempo do dia de seu cliente e permitirá que ele crie uma visão positiva do seu negócio. Afinal, sua marca está facilitando a vida dele.

Facilidade e eficiência no atendimento humanizado

Embora muitos pensem que não é possível realizar um atendimento humanizado eficiente e ágil por meio do varejo digital, esse processo é totalmente vantajoso e possível de ser implementado.

Chatbots e demais automações chegaram para automatizar, tornar o atendimento mais rápido e são benéficos para a rotina do seu negócio.

Contudo, lembre-se de combinar o atendimento automatizado com o atendimento humanizado.

Aumento do planejamento

O varejo digital também é uma excelente ferramenta para aumentar o engajamento do seu público com a sua marca.

Além disso, também pode ser interessante para aumentar o engajamento interno do seu time. Ou seja, é uma via positiva de mão dupla.

Ao estar presente no ambiente online e desempenhar um bom papel nos canais digitais, o seu engajamento com o público aumentará.

Cultura de inovação e tecnologia

O uso da tecnologia permite diversas combinações para melhorar a experiência do consumidor em qualquer situação.

Sendo assim, ao aderir o varejo digital, será possível mostrar que sua empresa investe em tecnologia e inovação e que essa estratégia faz parte da sua cultura empresarial.

Esse cuidado em acompanhar as tendências e mostrar que o seu comércio está por dentro do que acontece ao seu redor é bastante importante para o aumento da credibilidade. Também, é algo que poderá impactar diretamente na longevidade da sua marca.

Invista na sua empresa com a IZI

Varejo digital com a IZI (Fonte: arquivo/banco de dados)

Portanto, que tal não perder mais tempo e investir no varejo digital para uma melhor visibilidade diante um mercado tão inovador e competitivo? E para ajudar o seu varejo, conte com a IZI.app para uma estratégia de sucesso e ainda mais eficaz.

A prevenção de fraudes e o cumprimento das regras do Banco Central são passos essenciais para qualquer empresa que negocia recebíveis. Por isso, contar com soluções tecnológicas seguras e alinhadas às exigências de registro das agendas de recebíveis não é mais opcional — é garantia de tranquilidade, transparência e proteção para o seu negócio.

Mitigação de Riscos de Fraude (Riscos Operacionais)

A “fraude fantasma” é um dos riscos operacionais mais graves na antecipação de recebíveis, especialmente em operações realizadas por links de pagamento. Nesse tipo de fraude, são registradas vendas que nunca aconteceram de fato; o fraudador cria transações fictícias para antecipar valores inexistentes. O resultado é um prejuízo direto para a empresa, já que, após a conclusão do processo, esses recursos não podem ser recuperados. Por isso, contar com mecanismos robustos de validação e prevenção é essencial para proteger seu fluxo de caixa.

Para proteger a organização e assegurar total segurança na antecipação de recebíveis, é indispensável realizar análises rigorosas antes da aprovação de qualquer transação. Esse cuidado reduz riscos operacionais, evita fraudes e garante que somente operações legítimas sejam liberadas, preservando o fluxo de caixa e a integridade financeira do negócio.

As soluções antifraude devem incluir:

Gestão de Risco 360°

As soluções antifraude devem contar com uma plataforma robusta capaz de mitigar golpes em transações e garantir total segurança nas vendas online. Uma gestão de risco 360° analisa o comportamento de todos os envolvidos no processo — vendedores e compradores — protegendo adquirentes, financeiras e empresas contra fraudes de qualquer origem e assegurando operações mais confiáveis.

Análise e Validação Multifacetada

A gestão de risco deve atuar de forma segmentada, com múltiplas camadas de proteção para garantir maior precisão na validação das transações. As tecnologias utilizadas precisam ir além das simples consultas de score, incorporando Inteligência Artificial (IA) e modelos de aprendizado de máquina capazes de identificar padrões suspeitos, antecipar comportamentos de risco e fortalecer a segurança operacional.

Autenticação Reforçada

Implementar mecanismos de autenticação e validação com segundo fator, garantindo que apenas usuários devidamente verificados possam concluir as transações. Esse processo adiciona uma camada extra de segurança e reduz significativamente o risco de acessos indevidos e tentativas de fraude

Flexibilidade

A solução antifraude precisa ser totalmente adaptável, permitindo configurar e ajustar parâmetros, regras e níveis de segurança conforme o perfil da operação e o público-alvo da empresa. Essa flexibilidade garante análises mais assertivas, evita barreiras desnecessárias e assegura que a proteção seja adequada à realidade de cada negócio.

Velocidade na Análise

As soluções antifraude devem oferecer tempos de análise e decisão extremamente rápidos, ajustando a profundidade da verificação conforme o nível de risco de cada operação. Isso garante agilidade sem comprometer a segurança, permitindo que o negócio mantenha fluidez nas transações e alta eficiência operacional.

A mitigação dos riscos na negociação de recebíveis funciona como um cofre digital: você precisa de chaves de segurança avançadas — as camadas antifraude — para impedir que transações falsas sejam criadas, e precisa de registros contábeis à prova de falhas — conforme as normas do Banco Central — para garantir que cada recebível seja único, autêntico e rastreável. Assim, evita-se a duplicidade e assegura-se que nenhum valor seja antecipado mais de uma vez.

Descubra a diferença entre desconto de duplicata e antecipação de recebíveis

Descubra a diferença entre desconto de duplicata e antecipação de recebíveis (Fonte: arquivo/banco de imagens)

Sua empresa busca otimizar o capital de giro?

O desconto de duplicatas e a antecipação de recebíveis são instrumentos financeiros estratégicos que oferecem liquidez imediata e fortalecem a gestão financeira corporativa. Amplamente utilizados por empresas que desejam otimizar o fluxo de caixa, essas modalidades tornam-se ainda mais relevantes em momentos de expansão, sazonalidade ou instabilidade econômica.

Ao antecipar valores futuros e transformá-los em recursos disponíveis no presente, sua empresa ganha fôlego financeiro para cobrir despesas operacionais, investir em crescimento e manter uma reserva para contingências.

Cada modalidade, no entanto, possui particularidades — como prazos, tipos de títulos aceitos e estruturas de taxas — que influenciam diretamente o custo e a adequação ao perfil financeiro do negócio.

Este artigo apresenta uma visão aprofundada sobre cada uma delas, oferecendo insights valiosos para orientar sua tomada de decisão.

Desconto de Duplicatas: Conceito e Funcionamento

O desconto de duplicata é uma operação em que a empresa cede seus títulos de crédito (duplicatas) a uma instituição financeira em troca de liquidez imediata. Na prática, trata-se da antecipação de valores que só seriam recebidos no futuro, permitindo que a empresa acelere seu ciclo financeiro

Nesse modelo, a instituição financeira paga à empresa o valor da duplicata descontado de um deságio, que inclui:

Taxas operacionais,

IOF (Imposto sobre Operações Financeiras),

e o prêmio pelo risco de inadimplência assumido pela instituição compradora.

Como o risco de não pagamento passa a ser da instituição que comprou a duplicata, essa transferência justifica o percentual aplicado no deságio.

O que é um marketplace de antecipação de recebíveis?

O que é um marketplace de antecipação de recebíveis (Fonte: arquivo/banco de imagens)

Nos últimos anos, o mercado financeiro passou por uma transformação profunda. A digitalização dos serviços, o avanço das fintechse a consolidação do Open Finance remodelaram a forma como as empresas acessam crédito, organizam suas finanças e gerenciam o fluxo de caixa.

Nesse novo cenário, uma inovação vem ganhando protagonismo: o marketplace de antecipação de recebíveis.

Essas plataformas conectam empresas que desejam antecipar seus créditos a múltiplas instituições financeiras, criando um ambiente competitivo, transparente e eficiente para operações de financiamento.

Como funciona na prática?

O funcionamento de um marketplace de antecipação de recebíveis é simples, ágil e totalmente digital. O processo ocorre em quatro etapas:

Cadastro dos recebíveis

A empresa insere seus títulos — como duplicatas, boletos ou notas fiscais — na plataforma para disponibilizá-los aos financiadores.

Ofertas dos financiadores

Bancos, fundos e investidores analisam as oportunidades e apresentam suas propostas de antecipação, cada uma com condições específicas de taxa e prazo.

Escolha da melhor proposta

A empresa compara as ofertas recebidas e seleciona aquela que oferece o melhor custo-benefício para sua necessidade de liquidez.

Liquidação da operação

Após a aprovação, o valor é creditado diretamente na conta da empresa. O recebível é transferido para o financiador, que passa a ter direito ao valor até o vencimento.

Marketplace de antecipação e o modelo de risco sacado

Uma das principais tendências do mercado é a integração entre o marketplace de antecipação e o modelo de risco sacado, também conhecido como Supply Chain Finance.

Nesse formato, o crédito é concedido aos fornecedores com base na solidez financeira da empresa compradora — o “sacado”. Como o risco da operação está vinculado à grande empresa, os fornecedores conseguem antecipar seus recebíveis a taxas mais competitivase com condições significativamente melhores.

Esse modelo fortalece toda a cadeia de suprimentos ao:

garantir liquidez imediata aos fornecedores;

oferecer previsibilidade de pagamentos às empresas compradoras;

melhorar o relacionamento entre os envolvidos;

e promover sustentabilidade financeira no longo prazo.

Trata-se de uma estratégia que gera valor mútuo, reduz custos, diminui riscos e aumenta a eficiência operacional de todo o ecossistema empresarial.

O futuro do marketplace de antecipação

O mercado de recebíveis está passando por uma evolução acelerada impulsionada pela digitalização. O avanço do Open Finance, o uso crescente de inteligência artificial e o desenvolvimento de soluções baseadas em blockchain estão tornando os marketplaces de antecipação cada vez mais seguros, inteligentes e acessíveis.

Nos próximos anos, essas plataformas devem se consolidar como infraestruturas essenciais do crédito corporativo, conectando empresas, instituições financeiras, fornecedores e investidores em um ecossistema totalmente integrado e colaborativo.

A tendência é clara: empresas que adotarem soluções digitais de antecipação conquistarão mais controle financeiro, maior liquidez e vantagem competitiva no mercado.

O marketplace de antecipação de recebíveis representa uma mudança significativa na forma como as companhias acessam crédito e administram seu capital. Ao unir empresas e financiadores em um ambiente digital, seguro e transparente, esse modelo promove eficiência, competitividade e previsibilidade financeira.

Gostou do post? Continue acompanhando o blog da IZI e descubra como a tecnologia está transformando o mercado de crédito, a gestão de recebíveis e o relacionamento entre empresas e suas cadeias de suprimentos.

“Antecipar recebíveis deixou de ser apenas uma solução tática de caixa — tornou-se uma estratégia capaz de fortalecer cadeias inteiras, impulsionar fornecedores e ampliar o poder financeiro das empresas.”

Gostou do nosso conteúdo? Deixe sua sugestão aqui! 👇🏻