Empresas que buscam capital de forma rápida e estratégica costumam recorrer à antecipação de recebíveis, operação que envolve análises profundas e um processo criterioso de securitização. Porém, para que essa transação seja realmente segura, eficiente e vantajosa, existe uma etapa indispensável: a due diligence.

Na IZI Cash, essa análise é tratada como um pilar central das operações. É ela que assegura que cada recebível negociado seja confiável, autêntico e capaz de gerar previsibilidade financeira para todos os envolvidos.

O que é due diligence?

O que é due diligence? (banco imagem gratuíto)

A due diligence é um processo de investigação detalhada, realizado antes de qualquer operação financeira relevante. Embora seja conhecida em transações como fusões e aquisições, sua aplicação na securitização de recebíveis é fundamental.

Essa análise profunda tem um objetivo claro: identificar riscos, validar informações e garantir que a decisão financeira seja tomada com total segurança.

Por que a due diligence é indispensável na securitização de recebíveis?

Por que a due diligence é indispensável na securitização de recebíveis? . (Fonte: arquivo/banco de imagens)

A securitização transforma recebíveis futuros em recursos imediatos, proporcionando liquidez ao negócio. No entanto, por trás desse processo existe uma série de riscos que precisam ser mapeados e mitigados.

Sem a due diligence adequada, empresas podem enfrentar:

A fintech utiliza tecnologia avançada, inteligência de dados e processos altamente estruturados para verificar a qualidade, autenticidade e segurança dos recebíveis envolvidos. Isso cria um ambiente transparente e confiável, permitindo que a antecipação ocorra com total previsibilidade.

Como a IZI Cash garante mais segurança nesse processo?

Como a IZI Cash garante mais segurança nesse processo? (banco imagem gratuito)

A IZI Cash nasceu com a missão de simplificar operações financeiras complexas e torná-las acessíveis, rápidas e confiáveis para empresas de todos os portes.

Para isso, a fintech aplica uma due diligence robusta, que envolve:

✔ Análise minuciosa dos recebíveis

Verificação da validade, histórico e comportamento de pagamento.

✔ Confirmação de autenticidade contratual

Checagem de documentos, cláusulas e conformidade legal.

✔ Avaliação de risco baseada em tecnologia

Uso de inteligência artificial, scoring de crédito e automação para reduzir falhas humanas.

✔ Monitoramento contínuo dos devedores

Acompanhamento da performance financeira, garantindo previsibilidade às operações.

O resultado é uma operação de securitização com mínima exposição ao risco, oferecendo tranquilidade para quem antecipa e sustentabilidade para todo o processo.

Por que escolher a IZI Cash para antecipar recebíveis?

A IZI Cash reúne experiência, tecnologia e rigor analítico para estruturar operações seguras e eficientes. Com uma equipe especializada no mercado financeiro e processos validados, a fintech garante:

Segurança total na validação dos recebíveis;

Transparência em todas as etapas da operação;

Menor risco de inadimplência;

Agilidade na concessão dos recursos;

Confiabilidade para empresas do varejo e seus fornecedores.

Sendo assim, não perca mais tempo e acesse a plataforma IZI e tenha uma gestão de estoque de qualidade e muito bem monitorada!

Conclusão

A due diligence é um componente essencial para qualquer operação de securitização de recebíveis — e na IZI Cash, ela é tratada como prioridade absoluta. É esse cuidado que assegura previsibilidade, confiança e resultados sólidos para todas as empresas que buscam antecipar seus recebíveis com segurança.

Se você quer entender como funciona a antecipação com a IZI Cash e descobrir como tornar seu fluxo de caixa mais previsível, fale com nossa equipe e conheça o processo de perto.

A transformação digital no setor financeiro trouxe novas formas de tornar o crédito mais inteligente, seguro e eficiente. No mercado de antecipação de recebíveis, a IZI Cash se destaca ao aplicar inteligência artificial (IA) e modelos avançados de análise para avaliar riscos com precisão e garantir operações mais confiáveis para fornecedores e redes varejistas.

Análise de risco inteligente com milhares de dados

Para avaliar cada operação, a IZI Cash utiliza modelos de machine learning que analisam milhares de pontos de informação sobre o cedente e o sacado. Essas informações podem vir de bases públicas, integrações com sistemas de gestão, histórico de relacionamento, comportamento financeiro e indicadores transacionais.

Análise de risco inteligente com milhares de dados (banco gratuito)

Com essa visão completa, a plataforma consegue:

Mapear o perfil de risco de cada empresa

Identificar padrões de comportamento que indicam a saúde financeira

Prever a probabilidade de inadimplência

Aprovar operações de forma rápida, segura e assertiva

Tudo isso permite tomar decisões de crédito mais eficientes — e, principalmente, reduzir drasticamente o risco das operações.

Inadimplência baixa e confiabilidade para todo o ecossistema

Graças ao uso de IA, a IZI Cash mantém operações com alta segurança e inadimplência significativamente menor em comparação aos modelos tradicionais de crédito. Em vez de depender apenas de análises manuais ou dados limitados, a tecnologia permite uma leitura profunda do comportamento financeiro das empresas, garantindo precisão na aprovação dos recebíveis.

A plataforma também identifica situações em que a antecipação não é saudável para o negócio — por exemplo, quando a empresa tenta usar crédito apenas para resolver problemas pontuais e recorrentes, sem perspectiva de crescimento sustentável. Essa inteligência protege fornecedores, varejistas e todo o ecossistema envolvido.

Escalabilidade com segurança

Com uma base crescente de empresas utilizando a solução, o foco da IZI Cash é expandir o portfólio mantendo o mesmo nível de confiabilidade. A combinação entre tecnologia, governança e análise de dados avançada permite crescer sem aumentar o risco das operações, algo essencial no mercado de recebíveis.

Além disso, diferente de modelos que apenas conectam empresas a bancos, a IZI Cash assume a operação diretamente, garantindo fluidez, previsibilidade e segurança em toda a jornada financeira do cliente.

Experiência digital completa

Para garantir autonomia e facilidade na gestão de recebíveis, a IZI Cash oferece uma plataforma intuitiva e soluções digitais que permitem:

Consultar títulos e operações em segundos

Antecipar recebíveis com agilidade

Acompanhar todo o fluxo financeiro em tempo real

Operar com segurança, transparência e validações automáticas

A tecnologia está no centro da experiência, mas sempre conectada a um objetivo claro: simplificar a vida financeira das empresas e tornar o acesso ao crédito mais seguro.

A IA como aliada para operações mais seguras e eficientes

Ao aplicar inteligência artificial e governança robusta, a IZI Cash reforça seu compromisso com a segurança, reduzindo riscos e oferecendo uma antecipação de recebíveis moderna, digital e confiável.

O futuro do crédito passa pela análise inteligente — e a IZI Cash está liderando essa evolução dentro da cadeia varejista.

A escolha de um parceiro confiável em antecipação de recebíveis é determinante para a solidez financeira das empresas. Ao contar com uma instituição séria, o gestor assegura não apenas liquidez imediata, mas também maior previsibilidade no fluxo de caixa.

Segundo dados do Banco Central, somente em 2023 o volume de operações de antecipação de recebíveis superou R$ 400 bilhões no Brasil — um reflexo da crescente busca das empresas por soluções capazes de garantir estabilidade, agilidade e segurança financeira em um cenário econômico desafiador.

Além da liquidez, um parceiro bem estruturado reduz riscos, oferece suporte ágil diante de imprevistos e contribui diretamente para decisões estratégicas mais precisas.

Critérios essenciais para escolher o parceiro ideal

Critérios essenciais para escolher o parceiro ideal (Fonte: arquivo/banco de dados)

1. Reputação e credibilidade

Avaliar o histórico da instituição é indispensável. Pesquisar avaliações, depoimentos de clientes e verificar certificações evita surpresas negativas. A clareza nas operações, contratos transparentes e agilidade no atendimento são sinais de comprometimento real com o cliente.

2. Transparência e segurança

Um bom parceiro deve trabalhar com processos claros, tecnologia confiável e ferramentas que garantam segurança jurídica e operacional em todas as etapas da operação.

3. Personalização e atendimento consultivo

Soluções flexíveis, atendimento próximo e suporte consultivo demonstram que a instituição entende as particularidades do negócio — algo crucial para empresas que precisam de condições específicas de acordo com sua operação, sazonalidade ou porte.

Impacto da escolha no fluxo de caixa empresarial

Impacto da escolha no fluxo de caixa empresarial (Fonte: arquivo/banco de dados)

A antecipação de recebíveis, quando realizada com um parceiro adequado, contribui diretamente para a eficiência do fluxo de caixa. A liberação rápida dos recursos permite:

Planejamento de investimentos

Quitação de compromissos

Aproveitamento de oportunidades que exigem agilidade

Redução da inadimplência

Aumento da capacidade de inovação

Já uma escolha equivocada pode gerar atrasos na liberação, custos elevados e exposição a riscos desnecessários.

Por que a IZI Cash é referência em antecipação de recebíveis segura e moderna

Por que a IZI Cash é referência em antecipação de recebíveis segura e moderna (Fonte: arquivo/banco de dados)

A IZI Cash se destaca como uma das fintechs mais completas e confiáveis do mercado ao oferecer tecnologia avançada, processos ágeis e segurança em todas as etapas da antecipação. Especializada em atender fornecedores do varejo — especialmente do setor supermercadista — a empresa combina inovação com atendimento consultivo.

Diferenciais que tornam a IZI Cash uma parceira estratégica:

✔ Homologação ao BTG Pactual, reforçando solidez e credibilidade financeira. ✔ Processo 100% digital, com token, reconhecimento facial e autenticação em duas etapas. ✔ Liberação rápida dos recursos, garantindo previsibilidade e fluxo de caixa saudável. ✔ Transparência total, sem letras miúdas e com contratos claros. ✔ Equipe especializada, que acompanha o cliente e tira dúvidas ao longo de toda a operação. ✔ Soluções personalizadas, adequadas ao perfil e ao volume de cada fornecedor.

A IZI Cash valoriza relações de longo prazo e atua como parceira estratégica para empresas que desejam fortalecer sua liquidez, ampliar sua capacidade de negociação e se preparar para novos desafios.

Você já conhece as operações de FIDC e Factoring e sabe quais são as principais diferenças entre elas? Ambas são alternativas eficientes para pequenas e médias empresas que precisam de crédito para manter o negócio funcionando — seja para comprar insumos, pagar funcionários, reforçar o capital de giro ou honrar compromissos.

Apesar de terem características distintas, as duas modalidades oferecem antecipação de recebíveis, permitindo que empresas que vendem a prazo tenham acesso imediato ao dinheiro. Um dos maiores benefícios desse tipo de operação é que não se trata de um empréstimo, ou seja, a empresa não cria uma dívida: ela apenas antecipa um valor que já tem direito a receber.

A seguir, você vai entender o que são FIDC e Factoring, as diferenças entre eles e como escolher a melhor alternativa para o seu negócio.

O que é FIDC?

O que é FIDC (Fonte: arquivo/banco de dados)

O FIDC (Fundo de Investimento em Direitos Creditórios) é uma modalidade de antecipação de recebíveis estruturada como um fundo de investimento. O capital do fundo vem de investidores, e sua gestão é feita por uma instituição financeira autorizada.

Os direitos creditórios que compõem o fundo incluem valores a receber de:

Duplicatas

Cheques

Parcelas no cartão

Contratos

Outros títulos de crédito

Por exemplo: uma loja que vende e recebe em 30 dias tem um direito creditório. Se precisar do dinheiro antes, ela pode vender esse crédito ao fundo com deságio. Os investidores, por sua vez, buscam rentabilidade e assumem o risco da operação.

Para funcionar, o FIDC deve manter ao menos 51% do patrimônio investido em direitos creditórios e seguir regras definidas pela CVM.

O que é Factoring?

O Factoring, também chamado de fomento comercial, também antecipa recebíveis — mas funciona de forma diferente.

Aqui, uma empresa de factoring compra os direitos de recebimento e paga o valor à vista para a empresa fomentada, descontando uma taxa.

Exemplo prático: Uma empresa de calçados vende para receber em 60 dias. Como precisa de capital imediato, ela vende essa duplicata para uma empresa de factoring. Ela recebe o valor à vista (com deságio) e quem assume o risco e o recebimento final é a empresa de factoring.

Principais diferenças entre FIDC e Factoring

Principais diferenças entre FIDC e Factoring (Fonte: arquivo/banco de dados)

Apesar de semelhantes na finalidade, FIDC e Factoring possuem diferenças importantes:

1. Origem do capital

FIDC: capital formado por investidores; administrado por instituição financeira.

Factoring: capital próprio dos sócios da empresa de fomento.

Essa diferença impacta o volume, a estrutura e a flexibilidade das operações.

Armazenar: Envolve a gestão da guarda de materiais, onde são consideradas as seguintes tarefas:

Entrada de produtos;

Conferência;

Movimentação;

Estocagem;

Separação;

Expedição;

Controles.

2. Negociação de títulos

FIDC: Possui maior diversidade de títulos negociáveis (duplicatas, cheques, debêntures, contratos, cédulas etc.).

Factoring: Geralmente trabalha com duplicatas e cheques, de forma mais simples e direta.

Entendido bem sobre as diferenças de estoque e armazenamento, conheça a seguir 5 melhores dicas de armazenamento de estoque:

3. Regulação e fiscalização

FIDC: regulamentado e fiscalizado pela CVM; exige administrador e gestor profissionais.

Factoring: é uma empresa privada, constituída como EIRELI, Ltda. ou S/A, sem regulação específica da CVM.

Essa diferença influencia a percepção de segurança, que tende a ser maior nos fundos regulados.

4. Tributação

FIDC:

Não há tributação sobre as operações da empresa cedente.

Investidores pagam IR no resgate.

Factoring:

Incidem PIS, COFINS e IOF sobre as operações.

Isso pode impactar a taxa final cobrada.

Afinal, qual é melhor: FIDC ou Factoring?

A resposta depende do perfil da empresa e da necessidade de cada operação.

Factoring é mais vantajoso quando:

a empresa precisa de agilidade;

busca menos burocracia;

precisa negociar recebíveis de curto prazo.

FIDC é mais vantajoso quando:

a empresa busca maior segurança regulatória;

precisa de limites maiores;

deseja operar com uma estrutura mais robusta e profissionalizada.

O que ambas as modalidades têm em comum

Tanto FIDC quanto Factoring oferecem benefícios importantes:

Reequilíbrio do fluxo de caixa

Acesso a capital de giro

Maior liquidez imediata

Possibilidade de quitar dívidas ou aproveitar oportunidades

Recebimento à vista sem contratação de empréstimo

Taxas mais competitivas que as praticadas por bancos

Maior poder de negociação com fornecedores

Operações rápidas e seguras

Conclusão

FIDC e Factoring são alternativas eficientes para empresas que precisam de liquidez imediata e não querem assumir novas dívidas bancárias. Cada modalidade possui sua estrutura, regras e vantagens, e a escolha ideal depende do cenário, da urgência e do volume de recebíveis da empresa.

O importante é entender as diferenças e escolher a solução que melhor se adapta ao momento do seu negócio.

Portanto, revolucione sua gestão com a ferramenta IZI.app acessando o site agora mesmo!

Risco Sacado: o que é, como funciona e por que essa operação é essencial no varejo e na cadeia de fornecedores – Fonte (imagem gratuita)

Quando falamos sobre mercado financeiro e operações B2B, poucas soluções são tão estratégicas quanto o risco sacado. Essa modalidade é amplamente utilizada em transações comerciais, especialmente quando o comprador solicita prazo para pagar, mas o fornecedor não dispõe de fluxo de caixa para esperar até o vencimento da Nota Fiscal (NF).

Para evitar gargalos financeiros, empresas buscam mecanismos para acessar esses valores antecipadamente — e o risco sacado se destaca como uma das operações mais eficientes para isso.

Neste artigo, você vai entender:

O que é risco sacado

Como funciona a operação

Qual a relação com securitização e antecipação de recebíveis

Vantagens para o varejo e outros setores

Como implementar risco sacado no seu negócio

Como funciona o processo dentro de uma plataforma especializada

O que é risco sacado?

O risco sacado, também chamado de antecipação a fornecedores, é uma operação na qual o fornecedor antecipa, via instituição financeira, os valores que tem a receber de uma venda realizada para um cliente (o sacado).

Em resumo:

O fornecedor vende com prazo

O comprador (sacado) assume a responsabilidade final de pagamento

Uma instituição financeira antecipa os valores ao fornecedor, descontando taxas

O risco de inadimplência passa a ser analisado a partir do sacado, e não do fornecedor

É uma operação semelhante à securitização: direitos creditórios futuros se transformam em capital imediato, permitindo liquidez rápida e previsibilidade.

Como funciona o risco sacado?

Para entender a dinâmica, imagine:

Fornecedor X → vende a prazo → para a Empresa Y (sacado) Instituição financeira → antecipa os valores → para o fornecedor

Assim, o fluxo ocorre da seguinte forma:

O fornecedor emite NF/duplicata para o comprador.

A instituição financeira antecipa o valor ao fornecedor (com deságio).

A empresa compradora paga a instituição financeira na data original do vencimento

Quem participa da operação?

Comprador (sacado): assumirá o pagamento final

Fornecedor (cedente): detentor dos recebíveis

Financiador: banco, FIDC ou fintech

O nome “risco sacado” existe porque o risco final da operação é o sacado, não o fornecedor.

Quanto melhor a reputação e capacidade de pagamento do sacado, melhores as taxas e condições.

Para que serve o risco sacado?

A operação é usada para:

1. Antecipação de recebíveis

Fornecedores recebem à vista valores que só chegariam no futuro, melhorando o fluxo de caixa e a capacidade de investimento.

2. Redução de risco de crédito

Em modelos non-recourse, o risco de inadimplência não retorna ao fornecedor — permanece com o financiador.

3. Alavancagem comercial

A empresa pode vender mais a prazo sem comprometer sua liquidez.

4. Securitização de recebíveis

Serve como base para transformar direitos creditórios em títulos adquiridos por investidores.

Risco Sacado x Antecipação de Recebíveis: qual a diferença?

Embora relacionados, são conceitos diferentes:

Em resumo: toda operação de risco sacado envolve antecipação, mas nem toda antecipação envolve risco sacado.

Principais vantagens do risco sacado no varejo

O varejo é um dos setores que mais se beneficia desse modelo. Entre os principais benefícios:

✔ Prazos maiores de pagamento

O varejista pode negociar prazos mais longos com fornecedores sem prejudicá-los.

✔ Melhoria do fluxo de caixa

Permite alinhar pagamentos com a curva de vendas.

✔ Fortalecimento do relacionamento com fornecedores

Os fornecedores recebem antes, com taxas competitivas.

✔ Redução de custos financeiros

As taxas são mais baixas comparadas a linhas tradicionais de crédito.

✔ Estabilidade na cadeia de abastecimento

Menos risco, mais previsibilidade, mais confiança.

Essa estrutura gera um ciclo ganha-ganha: varejista, fornecedor e financiador saem beneficiados.

Como implementar risco sacado no seu negócio?

Para adotar a operação, é importante:

1. Verificar capacidade de pagamento

A empresa deve garantir que conseguirá honrar os prazos negociados com fornecedores.

2. Educar e engajar os fornecedores

Explicar como funciona a antecipação, taxas e benefícios.

3. Conectar tecnologia ao processo

Ter uma plataforma de Supply Chain Finance é essencial para:

automatizar cálculos

integrar ERP

dar visibilidade para fornecedores

reduzir riscos

gerar eficiência

4. Parceria com fintech ou banco especializado

Fintechs white label permitem que o programa rode com capital próprio ou de terceiros.

Conclusão

O risco sacado é uma operação estratégica para empresas que desejam fortalecer sua liquidez, melhorar o relacionamento com fornecedores e tornar seu fluxo de caixa mais eficiente.

Ele combina:

antecipação de recebíveis

redução de risco

previsibilidade

integração tecnológica

dinamismo financeiro

Para varejo, indústria, agronegócio e grandes ecossistemas, essa solução se tornou praticamente indispensável.

Se sua empresa busca modernizar a gestão da cadeia de fornecedores, reduzir risco e criar um programa robusto de antecipação, soluções como o IZI CASH tornam tudo escalável, automatizado e seguro.

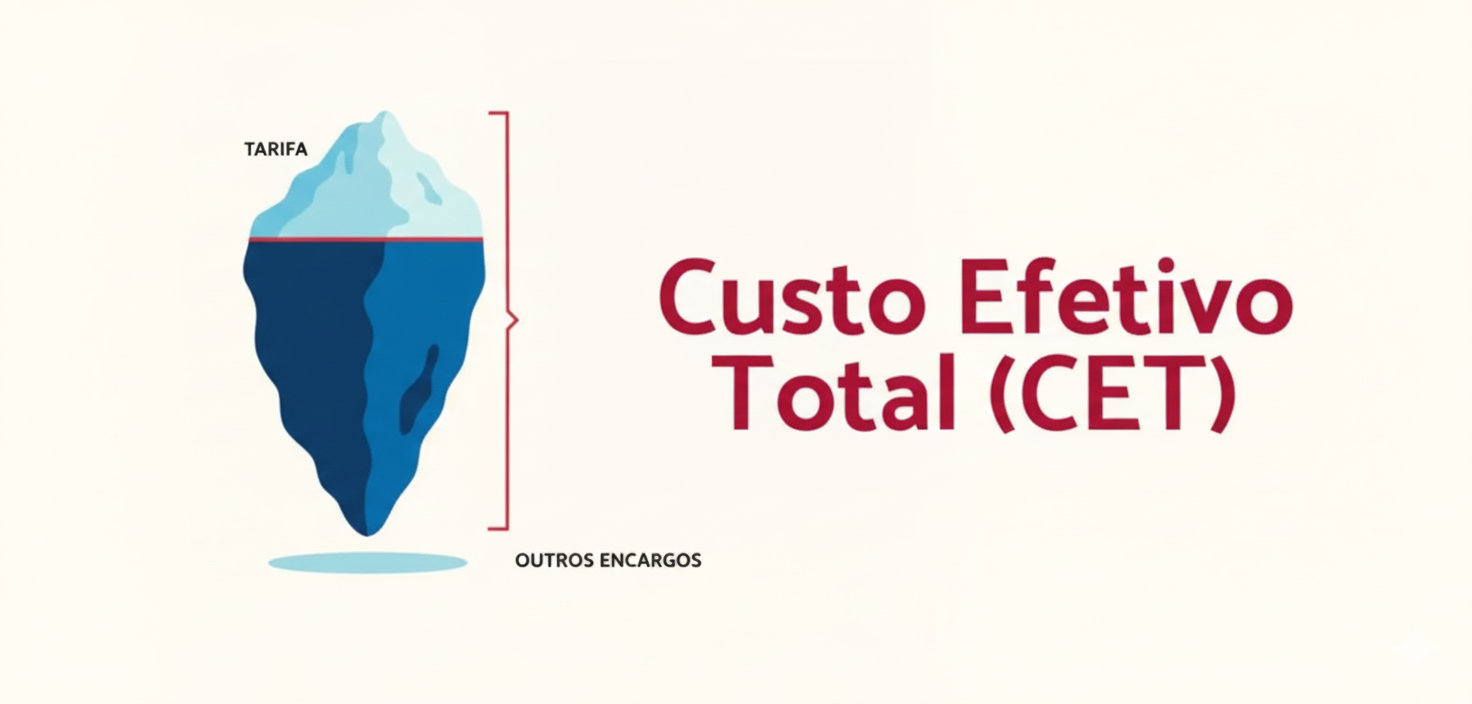

O Custo Efetivo Total (CET) é o indicador que mostra, de forma completa e transparente, quanto uma operação financeira realmente custa para a empresa. Ele inclui toda a composição de despesas: a taxa de desconto apresentada, tarifas administrativas, encargos, IOF, seguros e qualquer outro custo adicional embutido na transação.

Embora normalmente seja expresso em percentual anual, o CET também pode ser calculado em base mensal ou diária, permitindo comparações mais precisas entre diferentes propostas.

No contexto da antecipação de recebíveis — prática comum em supermercados, distribuidores, atacadistas e demais empresas que trabalham com vendas parceladas — conhecer o CET é fundamental para evitar surpresas financeiras e garantir que a operação faça sentido para o caixa.

Entre os anos de 2020 e 2021 a aceleração digital se intensificou e formou um novo perfil de consumidor: o consumidor digital. E para atendê-lo com maestria, apenas utilizar a tecnologia sem uma boa estratégia, já não é mais o suficiente para aumentar os lucros ou a competitividade do seu negócio.

Por que calcular o CET é tão importante?

Um dos erros mais comuns dos gestores é analisar apenas a taxa nominal de antecipação informada pela instituição ou adquirente. Essa taxa, isoladamente, não representa o custo real da operação.

Ao calcular o CET, o gestor consegue visualizar:

o impacto verdadeiro da antecipação no fluxo de caixa;

se a operação é vantajosa ou não;

quanto está pagando por cada real antecipado;

se existe diferença relevante entre propostas semelhantes.

O CET é, portanto, o parâmetro mais confiável para avaliar custos financeiros

Por que o CET é obrigatório no Brasil?

A obrigatoriedade está prevista na Resolução CMN nº 3.517/2007, que determina que todas as instituições financeiras apresentem o CET em operações de crédito.

O objetivo é simples:

➡️ garantir transparência ➡️ proteger o consumidor ➡️ permitir comparações justas entre diferentes ofertas

Sem o CET, empresas poderiam mascarar custos com taxas aparentemente baixas, mas cheias de encargos “escondidos”.

Qual a importância do varejo digital? (Fonte: arquivo/banco de dados)

Embora essa transformação digital no varejo seja um processo relativamente recente, já é possível perceber os seus impactos nos negócios. E o aumento das vendas é um dos principais indicadores.

De acordo com uma pesquisa daSociedade Brasileira de Varejo e Consumo, 92% dos entrevistados apontaram um crescimento no faturamento a partir da adoção de iniciativas digitais.

A pesquisa realizada, também trouxe números importantes no que diz respeito à diminuição de custos operacionais, à melhora da experiência do cliente e à criação de diferenciais competitivos.

Segundo o levantamento, 49% dos entrevistados têm a intenção de fazer compras tanto em varejos físicos quanto nos digitais em 2021.

Além disso, cerca da metade dos clientes relataram que essa experiência híbrida é bastante positiva principalmente para poder realizar compras online e fazer retirada em lojas próximas.

A digitalização das lojas físicas talvez seja um dos principais impactos desta transformação.

É cada vez mais comum empresas, mesmo as mais tradicionais, oferecerem WiFi gratuito, consulta de crédito virtual e outras facilidades, com ferramentas de otimização de estoque.

O segredo para o sucesso está em oportunizar diferentes experiências ao cliente, assim, quando conhecer os distintos canais de vendas, ele terá a condição de escolher aquele que melhor atende às suas necessidades e, se preferir, até mesmo transitar pelo meio online e offline.

Vantagens de investir no varejo digital

Vantagens de investir no varejo digital (Fonte: arquivo/banco de dados)

Agora que foi possível entender o que é varejo digital e sua importância, confira a seguir algumas das grandes vantagens de seu investimento em seu negócio:

Agilidade e comodidade

Dois grande benefícios de investir no varejo digital está na agilidade e na comodidade que ele traz para o seu negócio.

A agilidade pode ser observada pela velocidade em que o consumidor pode acessar o seu site, e-commerce e/ou aplicativo e em questão de minutos escolher todos os itens que deseja comprar.

A comodidade está relacionada com o fato de o consumidor não precisar deslocar-se até o ambiente físico para fazer suas compras. Isso irá poupar tempo do dia de seu cliente e permitirá que ele crie uma visão positiva do seu negócio. Afinal, sua marca está facilitando a vida dele.

Facilidade e eficiência no atendimento humanizado

Embora muitos pensem que não é possível realizar um atendimento humanizado eficiente e ágil por meio do varejo digital, esse processo é totalmente vantajoso e possível de ser implementado.

Chatbots e demais automações chegaram para automatizar, tornar o atendimento mais rápido e são benéficos para a rotina do seu negócio.

Contudo, lembre-se de combinar o atendimento automatizado com o atendimento humanizado.

Aumento do planejamento

O varejo digital também é uma excelente ferramenta para aumentar o engajamento do seu público com a sua marca.

Além disso, também pode ser interessante para aumentar o engajamento interno do seu time. Ou seja, é uma via positiva de mão dupla.

Ao estar presente no ambiente online e desempenhar um bom papel nos canais digitais, o seu engajamento com o público aumentará.

Cultura de inovação e tecnologia

O uso da tecnologia permite diversas combinações para melhorar a experiência do consumidor em qualquer situação.

Sendo assim, ao aderir o varejo digital, será possível mostrar que sua empresa investe em tecnologia e inovação e que essa estratégia faz parte da sua cultura empresarial.

Esse cuidado em acompanhar as tendências e mostrar que o seu comércio está por dentro do que acontece ao seu redor é bastante importante para o aumento da credibilidade. Também, é algo que poderá impactar diretamente na longevidade da sua marca.

Invista na sua empresa com a IZI

Varejo digital com a IZI (Fonte: arquivo/banco de dados)

Portanto, que tal não perder mais tempo e investir no varejo digital para uma melhor visibilidade diante um mercado tão inovador e competitivo? E para ajudar o seu varejo, conte com a IZI.app para uma estratégia de sucesso e ainda mais eficaz.

Para uma boa gestão de uma empresa, é de suma importância que sejam utilizados indicadores de performance para as boas tomadas de decisões sóbrias, rápidas e eficientes. Dessa forma, é possível prolongar até a boa permanência do seu negócio no mercado.

Cada um desses indicadores são uma importante ferramenta de gestão, com essas ferramentas, é possível medir o grau de resultados que determinada área ou atividade do supermercado está gerando, estão geralmente relacionados ao RH, vendas, marketing e finanças.

Logo, com cada um desses dados em mãos, o gestor consegue realizar uma análise completa e muito bem estruturada de forma clara e concisa sobre o andamento da empresa, tornando possível, planejar ações, direcionar a equipe e conseguir obter os melhores resultados.

Por que essa solução é estratégica para supermercados?

Por que essa solução é estratégica para supermercados?(Fonte: arquivo/banco de dados)

1. Evita empréstimos caros e burocráticos

Ao antecipar recebíveis, o supermercado elimina a necessidade de recorrer a empréstimos com taxas elevadas e longos prazos de aprovação. É uma forma de manter o caixa positivo de maneira mais inteligente e previsível.

2. Liberação rápida do capital

Enquanto empréstimos podem levar de 15 a 30 dias para serem liberados, a antecipação — realizada via adquirente ou plataforma especializada — costuma disponibilizar o valor em 2 a 3 dias. Em soluções modernas, como IZI Cash, esse processo é ainda mais ágil.

3. Estabilidade no fluxo de caixa

Supermercados possuem margens apertadas e grandes volumes de vendas parceladas. Qualquer atraso no recebimento pode comprometer:

compras de reposição,

negociações com fornecedores,

pagamento de folha,

abastecimento do estoque.

A antecipação funciona como um amortecedor financeiro, evitando rupturas e garantindo continuidade operacional.

4. Maior poder de negociação com fornecedores

Com dinheiro disponível em caixa, o supermercado pode:

negociar melhores condições,

obter descontos por pagamento antecipado,

aproveitar oportunidades de compra com preço mais competitivo.

Isso impacta diretamente na margem e aumenta a competitividade do negócio.

Use com estratégia

Embora seja extremamente vantajosa, a antecipação de recebíveis envolve taxas. Por isso, a recomendação é utilizá-la com planejamento, analisando:

sazonalidade,

giro dos produtos,

margem real de cada categoria,

volume ideal a ser antecipado.

Quando bem aplicada, se torna uma ferramenta poderosa de crescimento.

Conclusão

A antecipação de recebíveis se consolidou como uma solução eficiente e segura para supermercados que precisam reforçar o fluxo de caixa, manter estoques em dia e operar com estabilidade. Com processos rápidos, menos burocracia e impacto direto na saúde financeira, essa prática oferece ao supermercadista a flexibilidade necessária para crescer com segurança.

Se a sua rede busca agilidade, previsibilidade e mais poder de negociação, a antecipação pode ser o passo ideal para fortalecer sua operação.

A inteligência artificial (IA) vem desempenhando um papel decisivo na modernização do mercado financeiro, e o setor de securitização está entre os mais impactados por essa evolução.

Com o aumento da complexidade dos ativos, da regulamentação e da pressão por eficiência operacional, securitizadoras têm buscado na IA e na automação caminhos para aumentar a precisão analítica, reduzir riscos e escalar suas operações com menos esforço manual.

Para empresas que operam com crédito estruturado, antecipação de recebíveis e gestão de riscos — como as parceiras atendidas pela IZI Tecnologia — a IA já não é apenas tendência: é um diferencial competitivo.

O papel do machine learning na análise de crédito e risco

O papel do machine learning na análise de crédito e risco (fonte/imagem)

A IA ganha força no setor principalmente por meio do machine learning. Os algoritmos analisam grandes volumes de dados para identificar padrões, prever comportamentos e melhorar a precisão das análises.

O que isso significa para securitizadoras?

Avaliações de risco mais rápidas e precisas

Análises baseadas em dados reais, e não apenas em históricos estáticos

Identificação antecipada de inadimplência potencial

Segmentação mais inteligente dos ativos securitizados

Com a capacidade de trabalhar dados estruturados (como relatórios financeiros) e não estruturados (como documentos, e-mails e PDFs), a IA oferece uma visão holística do desempenho dos ativos. Isso amplia o entendimento dos fatores que impactam cada operação, contribuindo para decisões mais embasadas e rentáveis.

Automação inteligente: quando a tecnologia reduz custos e aumenta a eficiência

Automação inteligente: quando a tecnologia reduz custos e aumenta a eficiência

Tarefas que antes exigiam dezenas de horas de equipes internas podem hoje ser automatizadas por fluxos inteligentes integrados a IA, como:

Onboarding de clientes

Validação e classificação de documentos

Checagem automática de compliance

Atualização de cadastros

Gestão de fluxos de trabalho entre departamentos

Chatbots, RPA (Robotic Process Automation) e sistemas baseados em IA permitem que securitizadoras transformem seus processos operacionais. Com isso, profissionais deixam de atuar em tarefas repetitivas e passam a se dedicar a atividades estratégicas, como relacionamento com investidores e análise de novas operações.

Análise preditiva: antecipando cenários e reduzindo riscos

planilhas para gestão de estoque com a IZI (Fonte: arquivo/banco de dados)

A IA também se destaca pela capacidade de prever eventos futuros, oferecendo vantagem competitiva às securitizadoras em um ambiente financeiro volátil.

Com modelos de machine learning, é possível:

Prever probabilidade de inadimplência

Detectar anomalias em carteiras

Antecipar mudanças de comportamento no mercado

Identificar ativos de maior liquidez e melhor desempenho

Simular cenários econômicos para embasar decisões

Essa leitura antecipada permite agir de forma pró-ativa: ajustar estratégias, realocar ativos, renegociar condições, reforçar garantias ou mitigar riscos antes que eles impactem os resultados.

Como a IA fortalece segurança e governança (fonte/imagem)

Processos de securitização lidam diariamente com documentos sensíveis, laudos financeiros, informações de clientes e contratos.

A IA contribui diretamente para:

Detecção de fraudes

Classificação automática e criptografia de documentos

Monitoramento em tempo real

Redução de erros humanos

Rastreabilidade completa das decisões

Importante

Isso aumenta a transparência e fortalece a confiança de investidores e parceiros financeiros — fatores fundamentais em um mercado regulado.

O impacto direto da IA nos resultados das securitizadoras

O impacto da IA nos resultados das securitizadoras

Empresas que adotam IA e automação registram melhorias significativas, como:

Redução de custos operacionais

Agilidade no fechamento das operações

Diminuição de retrabalho e falhas humanas

Aumento da capacidade analítica da equipe

Melhor rentabilidade sobre os ativos securitizados

“Ao abraçar tecnologias avançadas, as securitizadoras se tornam mais competitivas e conseguem operar com eficiência mesmo em um cenário regulatório complexo”

A IZI Tecnologia como parceira digital das securitizadoras

A modernização do setor só é possível com uma infraestrutura tecnológica robusta e com o uso inteligente de dados — pilares centrais das soluções da IZI Tecnologia.

A IZI apoia securitizadoras e empresas financeiras oferecendo:

Plataformas de análise e visualização de dados (BI)

Soluções seguras para gestão de recebíveis

Ambientes preparados para automação e integração

Tecnologias que reduzem erros e ampliam a tomada de decisão baseada em dados

Infraestrutura escalável e confiável

Combinando inteligência artificial, automação e segurança avançada, a IZI Tecnologia acelera a transformação digital e ajuda empresas do mercado financeiro a operar com mais precisão, agilidade e rentabilidade.

Conclusão

A IA está redefinindo a forma como securitizadoras analisam riscos, gerenciam operações e tomam decisões estratégicas. Empresas que adotam essas tecnologias de maneira estruturada ganham vantagem competitiva, reduzem custos e ampliam a eficiência.

Com soluções especializadas e uma visão orientada a dados, a IZI Tecnologia está preparada para apoiar o setor nessa evolução, entregando inovação com segurança e confiabilidade.

A prevenção de fraudes e o cumprimento das regras do Banco Central são passos essenciais para qualquer empresa que negocia recebíveis. Por isso, contar com soluções tecnológicas seguras e alinhadas às exigências de registro das agendas de recebíveis não é mais opcional — é garantia de tranquilidade, transparência e proteção para o seu negócio.

Mitigação de Riscos de Fraude (Riscos Operacionais)

A “fraude fantasma” é um dos riscos operacionais mais graves na antecipação de recebíveis, especialmente em operações realizadas por links de pagamento. Nesse tipo de fraude, são registradas vendas que nunca aconteceram de fato; o fraudador cria transações fictícias para antecipar valores inexistentes. O resultado é um prejuízo direto para a empresa, já que, após a conclusão do processo, esses recursos não podem ser recuperados. Por isso, contar com mecanismos robustos de validação e prevenção é essencial para proteger seu fluxo de caixa.

Para proteger a organização e assegurar total segurança na antecipação de recebíveis, é indispensável realizar análises rigorosas antes da aprovação de qualquer transação. Esse cuidado reduz riscos operacionais, evita fraudes e garante que somente operações legítimas sejam liberadas, preservando o fluxo de caixa e a integridade financeira do negócio.

As soluções antifraude devem incluir:

Gestão de Risco 360°

As soluções antifraude devem contar com uma plataforma robusta capaz de mitigar golpes em transações e garantir total segurança nas vendas online. Uma gestão de risco 360° analisa o comportamento de todos os envolvidos no processo — vendedores e compradores — protegendo adquirentes, financeiras e empresas contra fraudes de qualquer origem e assegurando operações mais confiáveis.

Análise e Validação Multifacetada

A gestão de risco deve atuar de forma segmentada, com múltiplas camadas de proteção para garantir maior precisão na validação das transações. As tecnologias utilizadas precisam ir além das simples consultas de score, incorporando Inteligência Artificial (IA) e modelos de aprendizado de máquina capazes de identificar padrões suspeitos, antecipar comportamentos de risco e fortalecer a segurança operacional.

Autenticação Reforçada

Implementar mecanismos de autenticação e validação com segundo fator, garantindo que apenas usuários devidamente verificados possam concluir as transações. Esse processo adiciona uma camada extra de segurança e reduz significativamente o risco de acessos indevidos e tentativas de fraude

Flexibilidade

A solução antifraude precisa ser totalmente adaptável, permitindo configurar e ajustar parâmetros, regras e níveis de segurança conforme o perfil da operação e o público-alvo da empresa. Essa flexibilidade garante análises mais assertivas, evita barreiras desnecessárias e assegura que a proteção seja adequada à realidade de cada negócio.

Velocidade na Análise

As soluções antifraude devem oferecer tempos de análise e decisão extremamente rápidos, ajustando a profundidade da verificação conforme o nível de risco de cada operação. Isso garante agilidade sem comprometer a segurança, permitindo que o negócio mantenha fluidez nas transações e alta eficiência operacional.

A mitigação dos riscos na negociação de recebíveis funciona como um cofre digital: você precisa de chaves de segurança avançadas — as camadas antifraude — para impedir que transações falsas sejam criadas, e precisa de registros contábeis à prova de falhas — conforme as normas do Banco Central — para garantir que cada recebível seja único, autêntico e rastreável. Assim, evita-se a duplicidade e assegura-se que nenhum valor seja antecipado mais de uma vez.

Descubra a diferença entre desconto de duplicata e antecipação de recebíveis

Descubra a diferença entre desconto de duplicata e antecipação de recebíveis (Fonte: arquivo/banco de imagens)

Sua empresa busca otimizar o capital de giro?

O desconto de duplicatas e a antecipação de recebíveis são instrumentos financeiros estratégicos que oferecem liquidez imediata e fortalecem a gestão financeira corporativa. Amplamente utilizados por empresas que desejam otimizar o fluxo de caixa, essas modalidades tornam-se ainda mais relevantes em momentos de expansão, sazonalidade ou instabilidade econômica.

Ao antecipar valores futuros e transformá-los em recursos disponíveis no presente, sua empresa ganha fôlego financeiro para cobrir despesas operacionais, investir em crescimento e manter uma reserva para contingências.

Cada modalidade, no entanto, possui particularidades — como prazos, tipos de títulos aceitos e estruturas de taxas — que influenciam diretamente o custo e a adequação ao perfil financeiro do negócio.

Este artigo apresenta uma visão aprofundada sobre cada uma delas, oferecendo insights valiosos para orientar sua tomada de decisão.

Desconto de Duplicatas: Conceito e Funcionamento

O desconto de duplicata é uma operação em que a empresa cede seus títulos de crédito (duplicatas) a uma instituição financeira em troca de liquidez imediata. Na prática, trata-se da antecipação de valores que só seriam recebidos no futuro, permitindo que a empresa acelere seu ciclo financeiro

Nesse modelo, a instituição financeira paga à empresa o valor da duplicata descontado de um deságio, que inclui:

Taxas operacionais,

IOF (Imposto sobre Operações Financeiras),

e o prêmio pelo risco de inadimplência assumido pela instituição compradora.

Como o risco de não pagamento passa a ser da instituição que comprou a duplicata, essa transferência justifica o percentual aplicado no deságio.

O que é um marketplace de antecipação de recebíveis?

O que é um marketplace de antecipação de recebíveis (Fonte: arquivo/banco de imagens)

Nos últimos anos, o mercado financeiro passou por uma transformação profunda. A digitalização dos serviços, o avanço das fintechse a consolidação do Open Finance remodelaram a forma como as empresas acessam crédito, organizam suas finanças e gerenciam o fluxo de caixa.

Nesse novo cenário, uma inovação vem ganhando protagonismo: o marketplace de antecipação de recebíveis.

Essas plataformas conectam empresas que desejam antecipar seus créditos a múltiplas instituições financeiras, criando um ambiente competitivo, transparente e eficiente para operações de financiamento.

Como funciona na prática?

O funcionamento de um marketplace de antecipação de recebíveis é simples, ágil e totalmente digital. O processo ocorre em quatro etapas:

Cadastro dos recebíveis

A empresa insere seus títulos — como duplicatas, boletos ou notas fiscais — na plataforma para disponibilizá-los aos financiadores.

Ofertas dos financiadores

Bancos, fundos e investidores analisam as oportunidades e apresentam suas propostas de antecipação, cada uma com condições específicas de taxa e prazo.

Escolha da melhor proposta

A empresa compara as ofertas recebidas e seleciona aquela que oferece o melhor custo-benefício para sua necessidade de liquidez.

Liquidação da operação

Após a aprovação, o valor é creditado diretamente na conta da empresa. O recebível é transferido para o financiador, que passa a ter direito ao valor até o vencimento.

Marketplace de antecipação e o modelo de risco sacado

Uma das principais tendências do mercado é a integração entre o marketplace de antecipação e o modelo de risco sacado, também conhecido como Supply Chain Finance.

Nesse formato, o crédito é concedido aos fornecedores com base na solidez financeira da empresa compradora — o “sacado”. Como o risco da operação está vinculado à grande empresa, os fornecedores conseguem antecipar seus recebíveis a taxas mais competitivase com condições significativamente melhores.

Esse modelo fortalece toda a cadeia de suprimentos ao:

garantir liquidez imediata aos fornecedores;

oferecer previsibilidade de pagamentos às empresas compradoras;

melhorar o relacionamento entre os envolvidos;

e promover sustentabilidade financeira no longo prazo.

Trata-se de uma estratégia que gera valor mútuo, reduz custos, diminui riscos e aumenta a eficiência operacional de todo o ecossistema empresarial.

O futuro do marketplace de antecipação

O mercado de recebíveis está passando por uma evolução acelerada impulsionada pela digitalização. O avanço do Open Finance, o uso crescente de inteligência artificial e o desenvolvimento de soluções baseadas em blockchain estão tornando os marketplaces de antecipação cada vez mais seguros, inteligentes e acessíveis.

Nos próximos anos, essas plataformas devem se consolidar como infraestruturas essenciais do crédito corporativo, conectando empresas, instituições financeiras, fornecedores e investidores em um ecossistema totalmente integrado e colaborativo.

A tendência é clara: empresas que adotarem soluções digitais de antecipação conquistarão mais controle financeiro, maior liquidez e vantagem competitiva no mercado.

O marketplace de antecipação de recebíveis representa uma mudança significativa na forma como as companhias acessam crédito e administram seu capital. Ao unir empresas e financiadores em um ambiente digital, seguro e transparente, esse modelo promove eficiência, competitividade e previsibilidade financeira.

Gostou do post? Continue acompanhando o blog da IZI e descubra como a tecnologia está transformando o mercado de crédito, a gestão de recebíveis e o relacionamento entre empresas e suas cadeias de suprimentos.

“Antecipar recebíveis deixou de ser apenas uma solução tática de caixa — tornou-se uma estratégia capaz de fortalecer cadeias inteiras, impulsionar fornecedores e ampliar o poder financeiro das empresas.”

Gostou do nosso conteúdo? Deixe sua sugestão aqui! 👇🏻